Beim Immobilienkauf in Deutschland wird der Kaufpreis heute meist nicht mehr über ein Notaranderkonto geleitet, sondern direkt nach der Fälligkeitsmitteilung überwiesen. Das ist kein Sicherheitsverlust, sondern die Folge einer strengeren und zugleich schlankeren Abwicklung: Der Notar prüft vorher Vormerkung, Lastenfreistellung und die nötigen Nachweise. Ich ordne hier ein, warum das Anderkonto kein Standard mehr ist, wann es trotzdem noch zulässig bleibt und was Käufer und Verkäufer praktisch beachten sollten.

Die kurze Einordnung für Käufer und Verkäufer

- Das Notaranderkonto ist nicht abgeschafft, aber klar auf Ausnahmefälle begrenzt.

- Im Regelfall läuft der Kaufpreis heute als Direktzahlung nach Fälligkeitsmitteilung an Verkäufer oder abzulösende Bank.

- Ein Anderkonto braucht ein berechtigtes Sicherungsinteresse und eine schriftliche Verwahrungsanweisung.

- Die Verwahrungsgebühr ist wertabhängig und kann je Auszahlung entstehen.

- Seit dem 1. April 2023 sind Barzahlungen beim Immobilienkauf verboten, was die saubere Bankabwicklung zusätzlich stärkt.

- Für NRW gilt dieselbe Rechtslage wie bundesweit, aber die praktische Dauer hängt oft vom jeweiligen Grundbuch- und Finanzierungsstand ab.

Ist das Notaranderkonto abgeschafft oder nur stark eingeschränkt

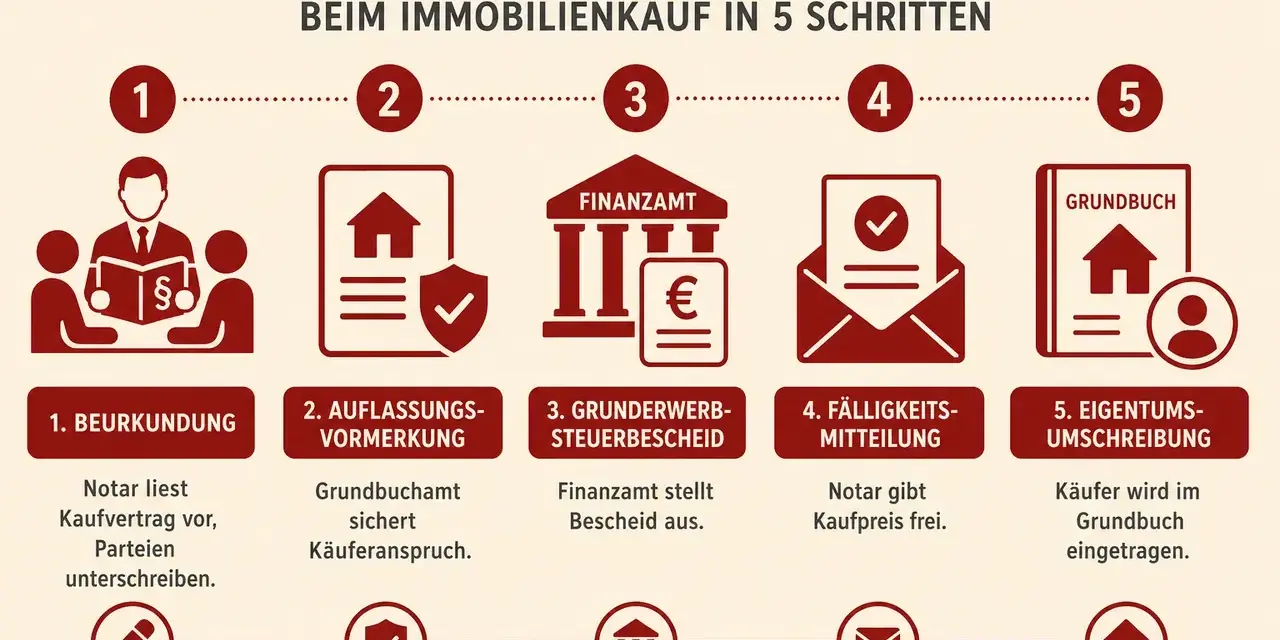

Die kurze Antwort lautet: nicht abgeschafft, sondern deutlich zurückgedrängt. Das Beurkundungsgesetz erlaubt die Verwahrung von Geld nur noch, wenn ein berechtigtes Sicherungsinteresse vorliegt und der Notar eine schriftliche Verwahrungsanweisung erhält und annimmt. Genau deshalb ist das Anderkonto heute kein Standardinstrument mehr beim Immobilienkauf.

In der Praxis hat sich die Direktzahlung durchgesetzt, weil sie denselben rechtssicheren Vollzug mit weniger Kosten und weniger Zwischenschritten ermöglicht. Der Notar prüft vor der Fälligkeit, ob die Auflassungsvormerkung eingetragen ist, ob alte Grundpfandrechte gelöscht werden können und ob die übrigen Voraussetzungen stimmen. Erst dann bekommt der Käufer die Fälligkeitsmitteilung.

Wichtig ist der Denkfehler dahinter: Sicherheit entsteht nicht erst durch ein Anderkonto. Sicherheit entsteht durch die Kombination aus notarieller Prüfung, Grundbuchabsicherung und klarer Zahlungsfreigabe. Deshalb ist die Frage nicht, ob das Anderkonto „besser“ klingt, sondern ob der konkrete Fall überhaupt eine zusätzliche Verwahrung braucht.

Dass Bargeld beim Immobilienkauf seit dem 1. April 2023 nicht mehr zulässig ist, passt in dieselbe Richtung: Der Gesetzgeber will nachvollziehbare, dokumentierte Zahlungswege. Damit wird auch verständlich, warum das Notaranderkonto im Alltag seltener gebraucht wird. Im nächsten Schritt lohnt sich der Blick auf die wenigen Fälle, in denen es noch sinnvoll sein kann.

Wann der Notar es noch einsetzen darf

Ein Anderkonto ist heute vor allem dann denkbar, wenn die Direktzahlung die Interessen der Beteiligten nicht ausreichend absichert oder wenn mehrere Bedingungen eng miteinander verzahnt sind. Ich würde das immer als Ausnahmeprüfung verstehen, nicht als freie Wahlmöglichkeit nach Gefühl.

Typische Konstellationen sind aus meiner Sicht vor allem diese:

- die Immobilie soll schon übergeben werden, bevor der Eigentumswechsel vollständig abgesichert ist,

- der Kaufpreis muss an mehrere Empfänger oder in mehreren Schritten ausgekehrt werden,

- die Lastenfreistellung ist komplex, etwa weil noch Grundschulden oder andere Sicherheiten bereinigt werden müssen,

- es gibt mehrere wirtschaftlich Beteiligte, deren Auszahlungslogik sauber getrennt werden muss,

- eine besondere Sicherungslage ist objektiv nachvollziehbar, nicht nur subjektiv gewünscht.

Der entscheidende Punkt ist dabei: „Wir fühlen uns sicherer“ reicht nicht. Der Notar muss das Sicherungsinteresse objektiv bewerten. Wenn die gleiche Sicherheit mit einer Direktzahlung, einer klaren Fälligkeitsregel und einer sauberen Grundbuchabwicklung erreichbar ist, fehlt oft gerade der Anlass für ein Anderkonto.

Aus der Praxis heraus sehe ich außerdem: Wer ein Anderkonto verlangt, ohne den zusätzlichen Sicherungsbedarf sauber zu begründen, verlängert den Ablauf eher, statt ihn zu verbessern. Genau deshalb ist es sinnvoller, sich zuerst die Zahlungslogik anzusehen und dann die Ausnahme zu prüfen.

So läuft die Kaufpreiszahlung heute meist ab

Der heutige Standard ist schlicht und robust. Zuerst stellt der Notar sicher, dass der Käufer durch die Auflassungsvormerkung abgesichert ist und dass der Verkäufer die Immobilie lastenfrei übertragen kann. Erst dann verschickt er die Fälligkeitsmitteilung.

Bei finanzierten Käufen erhält die Bank des Käufers in der Regel eine Kopie dieser Mitteilung, damit sie ihren Teil des Kaufpreises direkt an den Verkäufer oder dessen Bank überweisen kann. Der Betrag geht also nicht über den Käufer, sondern wird unmittelbar dorthin gelenkt, wo er hingehört. Das spart Zeit und vermeidet einen unnötigen Kontoschritt.

So lässt sich der Unterschied knapp darstellen:

| Aspekt | Direktzahlung | Notaranderkonto |

|---|---|---|

| Geldfluss | Käufer oder Bank zahlt direkt an Verkäufer oder ablöseberechtigte Bank | Käufer zahlt zunächst an den Notar, der später auszahlt |

| Praxis 2026 | Standardfall | Ausnahmefall |

| Tempo | Meist schneller, weil ein Zwischenschritt entfällt | Oft langsamer, weil zusätzlich geprüft und verwaltet wird |

| Kosten | Keine Verwahrungsgebühr für ein Anderkonto | Zusätzliche Verwahrungsgebühr nach GNotKG möglich |

| Sicherheitslogik | Absicherung über Notar, Vormerkung und Fälligkeitsvoraussetzungen | Zusatzsicherheit durch Treuhandabwicklung |

Für die meisten Käufer in Nordrhein-Westfalen ist genau dieser Ablauf die vernünftige Lösung: klar, dokumentiert und ohne unnötige Zusatzkosten. Im nächsten Abschnitt wird deshalb wichtig, was das finanziell konkret bedeutet.

Was das finanziell wirklich bedeutet

Die Kostenfrage wird oft unterschätzt. Bei der Verwahrung von Geldbeträgen fällt nach dem Gerichts- und Notarkostengesetz grundsätzlich eine 1,0-Gebühr je Auszahlung an; soweit der Betrag 13 Millionen Euro übersteigt, gilt nur noch 0,1 % des Auszahlungsbetrags. Zusätzlich können je nach Konstellation weitere Gebühren für Vollzug oder Betreuung anfallen.

Das heißt praktisch: Ein Anderkonto kann bei einem normalen Immobilienkauf schnell mehrere hundert Euro extra kosten, ohne dass der rechtliche Mehrwert für den konkreten Fall immer überzeugend wäre. Gerade bei Verkäufen mit klarer Fälligkeitsmitteilung und sauberer Lastenfreistellung ist das Geld oft besser im Vertragsvollzug als in einer zusätzlichen Treuhandstufe aufgehoben.

Ich halte dabei drei Punkte für besonders wichtig:

- Die Gebühr hängt am Auszahlungsbetrag, nicht am Bauchgefühl der Beteiligten.

- Bei mehreren Auszahlungen kann sich die Kostenstruktur spürbar erhöhen.

- Wer die Kosten trägt, sollte ausdrücklich im Kaufvertrag geregelt sein.

Ein weiterer Punkt kommt hinzu: Die bloße Abbuchung von Verwahrungsentgelten, etwa durch die Bank des Notars, kann zwar organisatorisch lösbar sein, löst aber das Grundproblem der Zusatzkosten nicht. Wer Kosten sparen will, sollte deshalb zuerst die Notwendigkeit der Verwahrung prüfen und nicht erst die Abrechnung.

Damit ist auch der nächste typische Stolperstein vorbereitet: Viele Probleme entstehen nicht wegen der Rechtslage, sondern wegen schlechter Erwartungen im Ablauf.

Welche Fehler im Kaufvertrag ich besonders kritisch sehe

In Immobilienverträgen sehe ich immer wieder dieselben Denkfehler. Am teuersten wird es meist dann, wenn Käufer und Verkäufer das Anderkonto als Sicherheitsersatz betrachten, statt die eigentliche Abwicklung sauber zu regeln.

- Das Anderkonto wird ohne objektiven Grund verlangt. Dann entstehen nur Mehrkosten und Zeitverlust.

- Die Fälligkeitsmitteilung wird mit der Kaufpreisfreigabe verwechselt. Tatsächlich ist sie die rechtlich relevante Startmarke für die Zahlung.

- Die Bankdaten des Verkäufers oder der abzulösenden Bank sind unklar. Das verzögert die Zahlung oft stärker als jede Treuhandlösung.

- Es wird mit Barzahlung oder Mischformen kalkuliert. Das passt seit 2023 bei Immobilienkäufen nicht mehr zur geltenden Rechtslage.

- Eine frühe Besitzübergabe wird vereinbart, ohne die Sicherung des Verkäufers oder eine klare Auszahlungslogik mitzudenken.

Mein Rat ist dabei recht nüchtern: Wer einen schnellen und störungsfreien Abschluss will, sollte zuerst die Unterlagen und die Zahlungsreihenfolge prüfen, nicht die Etikette des Kontos. Das ist in der Praxis meist der bessere Hebel.

Und genau dort setzt der regionale Blick an, denn auch in Nordrhein-Westfalen entscheidet nicht der Ort, sondern die Vollständigkeit der Akte über das Tempo.

Welche Unterlagen und Vertragspunkte den Ablauf in NRW wirklich beschleunigen

Für Immobiliengeschäfte in NRW gilt dieselbe Rechtslage wie bundesweit, aber die Praxis läuft nur dann zügig, wenn die Unterlagen stimmen. Ich prüfe in solchen Fällen zuerst, ob der Notar die entscheidenden Informationen wirklich vollständig vorliegen hat. Genau daran hängt oft mehr als an der Frage, ob ein Anderkonto denkbar wäre.

Besonders wichtig sind:

- der aktuelle Grundbuchstand und die Angaben zu bestehenden Belastungen,

- die Unterlagen zur Lastenfreistellung, vor allem bei noch eingetragenen Grundschulden,

- die Bankverbindung des Verkäufers beziehungsweise der ablöseberechtigten Bank,

- die Finanzierungsunterlagen des Käufers, wenn die Bank direkt auszahlen soll,

- klare Regelungen zur Besitz-, Nutzen- und Lastenübernahme,

- eine saubere Vereinbarung dazu, wer welche Kosten trägt.

Wenn diese Punkte sauber vorbereitet sind, braucht es in vielen Fällen kein Notaranderkonto, um einen sicheren Abschluss zu erreichen. Für mich ist das die eigentliche Lehre aus der heutigen Rechtslage: nicht mehr Verwahrung um der Verwahrung willen, sondern gezielte Sicherung nur dort, wo sie wirklich nötig ist.

Wer in NRW eine Immobilie kauft oder verkauft, sollte deshalb nicht zuerst nach der Kontoform fragen, sondern nach dem vollständigen Vollzugsplan. Genau darin liegt am Ende die echte Sicherheit.