Eine Grundschuld ist kein bloßer Verwaltungsschritt, sondern eine Entscheidung mit Folgen für Sicherheit, Rang im Grundbuch und spätere Löschung. Gerade bei privaten Darlehen oder einem Immobilienverkauf innerhalb der Familie muss ich sauber trennen zwischen dem, was rechtlich gesichert werden soll, und dem, was im Vertrag geregelt wird. In diesem Beitrag ordne ich den Ablauf, die nötigen Unterlagen, die Kosten und die typischen Fallstricke so ein, dass du die nächsten Schritte realistisch einschätzen kannst.

Die wichtigsten Punkte vorab

- Eine Grundschuld kann auch zugunsten einer Privatperson bestellt werden, aber nur mit Zustimmung des Eigentümers und über den Notar.

- Entscheidend sind nicht nur die Eintragung, sondern auch die Sicherungsabrede und der Rang im Grundbuch.

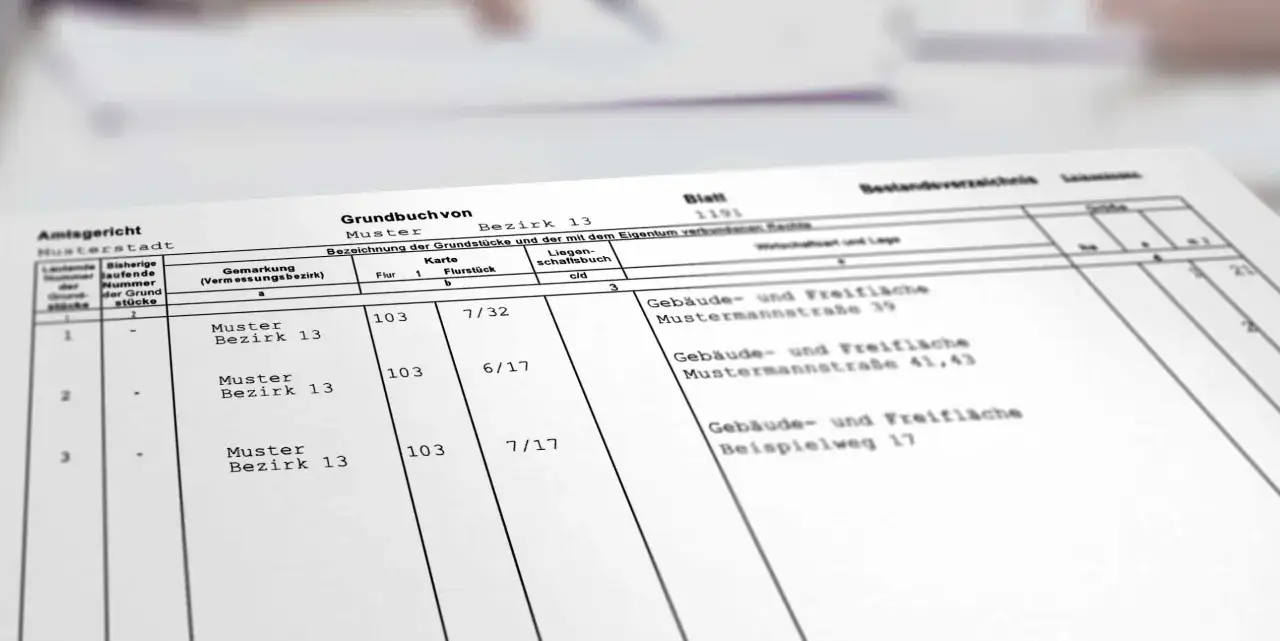

- Der Eintrag landet in Abteilung III des Grundbuchs; das Grundbuchamt prüft den Antrag streng.

- Die Kosten richten sich nach dem Nennbetrag der Grundschuld und können schnell mehrere hundert Euro betragen.

- Nach der Rückzahlung kann die Grundschuld gelöscht oder - wenn sinnvoll vereinbart - vorerst stehen gelassen werden.

Wann eine private Grundschuld sinnvoll ist

Ich setze eine Grundschuld als private Sicherheit vor allem dann ins Bild, wenn ein Eigentümer Geld nicht von einer Bank, sondern von einer Privatperson erhält, etwa bei Familienfinanzierungen, einem privaten Darlehen unter Freunden oder einer Verkäuferfinanzierung. Der Ablauf ist am Ende ähnlich wie bei der Bank, aber die Vertragsdetails müssen oft sauberer formuliert werden, weil keine standardisierten Bankunterlagen im Hintergrund stehen.

Wichtig ist die klare Trennung: Die Grundschuld selbst ist nicht der Kredit. Sie ist ein dingliches Sicherungsrecht am Grundstück; die eigentliche Forderung steht im Darlehensvertrag. Genau deshalb spricht man in der Praxis meist von einer Sicherungsgrundschuld, also einer Grundschuld, die an eine konkrete Forderung gekoppelt wird.Für private Geldgeber ist das ein Vorteil, weil sie nicht nur auf ein bloßes Versprechen vertrauen müssen. Für den Eigentümer ist es umgekehrt eine ernsthafte Belastung, weil die Immobilie damit als Sicherheit dient und bei Problemen verwertbar werden kann. Ich würde so eine Konstruktion deshalb nur wählen, wenn der Vertrag klar, der Betrag plausibel und der Sicherungszweck eng genug gefasst ist.

Der nächste Schritt ist nicht die Kostenfrage, sondern der Ablauf: Wer unterschreibt was, und an welcher Stelle kommt das Grundbuchamt ins Spiel?

So läuft die Eintragung beim Notar und Grundbuchamt ab

- Die Beteiligten legen fest, welcher Betrag abgesichert werden soll und wer als Gläubiger eingetragen wird.

- Der Notar erstellt die Grundschuldbestellungsurkunde und prüft die Eigentumsverhältnisse sowie die Formvorschriften.

- Der Eigentümer, also die Person, deren Immobilie belastet wird, erklärt die Bestellung der Grundschuld und unterschreibt die Urkunde.

- Der Notar reicht den Antrag beim zuständigen Grundbuchamt ein; in NRW ist das in der Regel das Amtsgericht des Bezirks, in dem das Grundstück liegt.

- Das Grundbuchamt prüft die Unterlagen und trägt die Grundschuld in Abteilung III ein.

- Nach der Eintragung erhält der Gläubiger beziehungsweise der Notar die Rückmeldung und die Sache ist rechtlich vollzogen.

In der Praxis ist das kein freies Formularverfahren. Das Grundbuch genießt öffentlichen Glauben, deshalb laufen Eintragungen streng formalisiert. Ohne notarielle Mitwirkung geht es im Regelfall nicht, und genau das ist auch sinnvoll: Der Notar sorgt dafür, dass die Erklärung überhaupt eintragungsfähig ist und dass keine offensichtlichen Lücken in der Urkunde bleiben.

Bei privaten Konstellationen ist für mich außerdem wichtig, ob die Grundschuld ohne Brief oder mit Brief bestellt wird. Die brieflose Form ist meist die einfachere Variante, weil kein physischer Grundschuldbrief verwaltet werden muss. Das klingt nach einer Kleinigkeit, spart später aber unnötige Umstände.

Wenn der Ablauf steht, entscheidet die Qualität der Unterlagen darüber, ob alles sauber durchläuft oder an einer fehlenden Erklärung hängen bleibt.

Welche Unterlagen und Erklärungen du brauchst

Ich prüfe vor einem privaten Grundschuldbestellungsvertrag immer dieselben Kernpunkte: Wer ist Eigentümer, wer ist Gläubiger, welches Grundstück ist betroffen und wie genau lautet der Sicherungszweck. Fehlt an einer Stelle Klarheit, verzögert sich der Vorgang unnötig.

| Unterlage oder Erklärung | Wofür sie gebraucht wird |

|---|---|

| Aktueller Grundbuchauszug | Damit Eigentümer, Belastungen und Rangverhältnisse eindeutig feststehen. |

| Exakte Grundstücksangaben | Damit das richtige Objekt belastet wird, nicht nur die Adresse, sondern auch Blatt und Flurstück. |

| Personalausweise oder Reisepässe | Zur Identitätsprüfung aller Beteiligten. |

| Zustimmung aller Eigentümer | Ohne Zustimmung aller Berechtigten kann die Grundschuld nicht wirksam bestellt werden. |

| Darlehens- und Sicherungsvereinbarung | Hier stehen Betrag, Zweck, Fälligkeit und Rückzahlung des privaten Darlehens. |

| Vollstreckungsunterwerfung | Sie macht die spätere Durchsetzung einfacher, weil der Gläubiger im Ernstfall schneller handeln kann. |

Gerade bei privaten Geldgeschäften ist die Sicherungsabrede der Teil, den ich am sorgfältigsten lese. Sie legt fest, für welche Forderung die Grundschuld wirklich haftet. Es gibt enge und weite Fassungen: Eine enge Zweckerklärung sichert nur das konkrete Darlehen, eine weite kann deutlich mehr erfassen. Für private Konstellationen halte ich die enge Variante oft für die bessere Lösung, weil sie Missverständnisse vermeidet.

Wenn zusätzlich eine sofortige Zwangsvollstreckung vereinbart werden soll, sollte das bewusst und verständlich formuliert sein. Die Bundesnotarkammer weist zu Recht darauf hin, dass genau dieser Punkt für die rechtliche Wirkung entscheidend ist. Wer hier nur halb liest, unterschreibt schnell mehr, als er eigentlich wollte.

Sind die Unterlagen klar, kommt die Frage, die fast jeder als Nächstes stellt: Was kostet das am Ende wirklich?

Mit welchen Kosten du rechnen musst

Die Gebühren sind bundesweit einheitlich geregelt und richten sich nicht nach Bauchgefühl, sondern nach dem Geschäftswert, also in der Regel nach dem Nennbetrag der Grundschuld. Das ist wichtig, weil viele den Preis am Immobilienkauf orientieren und dann überrascht sind, dass für die Grundschuld ein eigener Kostenblock anfällt.

| Posten | Orientierung | Hinweis |

|---|---|---|

| Notarielle Beurkundung der Grundschuld | 327 Euro bei 130.000 Euro Grundschuld | Beispielwert aus der notariellen Gebührenpraxis, dazu kommen Auslagen und Umsatzsteuer. |

| Eintragung beim Grundbuchamt | 435 Euro bei 190.000 Euro Grundschuld | 1,0 Gebühr für die Eintragung einer briefosen Grundschuld in der Beispielrechnung des Justizportals. |

| Auslagen und Umsatzsteuer | Variabel | Porto, Dokumentenpauschale, sonstige Auslagen und 19 Prozent Umsatzsteuer. |

Für kleinere und mittlere Beträge liegen die reinen Eintragungskosten oft schon im Bereich von einigen hundert Euro; bei höheren Grundschuldbeträgen kann der Gesamtaufwand schnell deutlich darüber liegen. Die Verbraucherzentrale beschreibt das deshalb zu Recht als Kostenblock, der je nach Höhe des Grundschuldbetrags mehrere hundert bis über tausend Euro betragen kann.

Wer die Kosten trägt, sollte im privaten Vertrag ausdrücklich geregelt werden. In der Praxis bleibt der Betrag zwar häufig beim Eigentümer beziehungsweise Darlehensnehmer hängen, aber bei privaten Konstruktionen ist nichts automatisch „klar“, wenn man es nicht sauber hinschreibt. Genau an dieser Stelle entstehen später die unnötigen Streitigkeiten.

Wenn der Betrag steht, lohnt sich der Blick auf den Unterschied zwischen Grundschuld und Hypothek sowie auf die Frage, was nach der Rückzahlung mit dem Eintrag passiert.

Grundschuld, Hypothek und Löschung im Vergleich

| Kriterium | Grundschuld | Hypothek | Praxis bei privaten Darlehen |

|---|---|---|---|

| Bindung an die Forderung | Unabhängig vom aktuellen Schuldenstand | Unmittelbar an die Forderung gekoppelt | Die Grundschuld ist flexibler und deshalb praktischer. |

| Üblichkeit | Standard in der Finanzierungspraxis | Eher selten | Für private Sicherungen meist die naheliegende Lösung. |

| Nach vollständiger Rückzahlung | Bleibt bestehen, bis sie gelöscht wird | Erlischt wirtschaftlich mit der Forderung | Die Löschung sollte bewusst entschieden werden. |

| Verwaltungsaufwand | Kann als ruhende Sicherheit bestehen bleiben | Weniger flexibel | Wer später noch einmal finanzieren will, denkt oft über das Stehenlassen nach. |

Ein Punkt, der oft falsch verstanden wird: Die hohen Grundschuldzinsen von 12 bis 18 Prozent sind kein Kreditzins, sondern ein Sicherheitspuffer. Sie sollen nur den Fall abdecken, dass neben der Hauptforderung noch Zinsen, Kosten oder Vollstreckungsaufwand dazukommen. Das hat mit dem tatsächlichen Darlehenszins nichts zu tun.

Nach der Rückzahlung gibt es zwei saubere Wege. Entweder der Gläubiger erteilt die Löschungsbewilligung und die Grundschuld wird gelöscht, oder man lässt sie mit klarer Vereinbarung stehen, wenn sie für eine spätere Finanzierung noch gebraucht werden könnte. Für die Löschung brauchst du in der Regel die Bewilligung des Gläubigers, einen schriftlichen Antrag des Eigentümers und bei Briefrechten zusätzlich den Grundschuldbrief. Ohne Brief ist es einfacher, aber auch dann sollte man den Vorgang nicht nebenbei erledigen.

Der nächste sinnvolle Schritt ist der Blick auf die Fehler, die ich in privaten Grundbuchlösungen immer wieder sehe.

Diese Fehler sehe ich bei privaten Grundschulden am häufigsten

- Nur die Grundschuld regeln, nicht das Darlehen. Ohne klaren Kreditvertrag und Sicherungsabrede bleibt offen, wofür die Sicherheit genau haftet.

- Den Rang im Grundbuch nicht prüfen. Wer hinter einer Bankgrundschuld steht, hat im Ernstfall weniger Spielraum als viele glauben.

- Die Vollstreckungsunterwerfung halbherzig formulieren. Wenn der Gläubiger schnelle Durchsetzung will, muss das rechtlich sauber in die Urkunde.

- Den Betrag zu hoch oder zu niedrig ansetzen. Zu hoch belastet unnötig, zu niedrig kann die Sicherheit praktisch entwerten.

- Die Löschung nach Rückzahlung vergessen. Ein erledigter Eintrag ist trotzdem noch ein Eintrag und kann später bei Verkäufen stören.

- Ohne Notar arbeiten wollen. Bei einer echten Grundschuldbestellung ist das in der Regel keine realistische Abkürzung.

Besonders oft unterschätzt werden private Fälle, in denen schon eine Bank im ersten Rang eingetragen ist. Dann wirkt die neue Grundschuld zwar sauber im Papier, aber wirtschaftlich deutlich schwächer. Ich würde in so einer Konstellation vor der Unterschrift immer prüfen, ob der Rang überhaupt zu der Höhe des privaten Darlehens passt.

Wenn du die typischen Fehler kennst, bleibt zuletzt noch der praktische Blick auf den Termin selbst. Genau dort entscheidet sich oft, ob die Sache zügig durchläuft oder später nachgebessert werden muss.

Mein letzter Praxischeck vor dem Notartermin

Vor dem Termin prüfe ich vier Dinge besonders gründlich: Erstens müssen die Eigentümerdaten und die Grundbuchangaben exakt stimmen. Zweitens sollte der Sicherungszweck auf das richtige Darlehen begrenzt sein. Drittens muss klar sein, ob die Unterwerfung unter die sofortige Zwangsvollstreckung gewollt ist. Viertens schaue ich mir an, ob bereits Belastungen eingetragen sind und welcher Rang realistisch bleibt.

Gerade in Nordrhein-Westfalen lohnt sich ein Puffer bei der Planung, weil die Bearbeitungszeiten der Grundbuchämter je nach Amtsgericht spürbar variieren können. Wer zeitkritisch verkauft, finanziert oder zwischen zwei Verträgen steht, sollte nicht knapp kalkulieren. Eine gute Vorbereitung spart an dieser Stelle mehr Zeit als jede spätere Korrektur.

Ich halte außerdem für sinnvoll, schon vor dem Termin zu entscheiden, ob die Grundschuld nach der Rückzahlung gelöscht oder bewusst stehen gelassen werden soll. Diese Entscheidung klingt klein, ist aber im Alltag relevant, weil sie spätere Löschungs- und Notarkosten sowie die Flexibilität für Folgefinanzierungen beeinflusst. Wenn die Rollen, der Rang und die Sicherungsabrede sauber sind, ist der Rest meist nur noch Formalie.

Für eine private Grundschuld ist deshalb nicht der Eintrag selbst der schwierige Teil, sondern die saubere Vorbereitung davor. Genau dort entscheidet sich, ob die Sicherheit später wirklich trägt oder nur auf dem Papier gut aussieht.