Betriebskosten entscheiden im Mietverhältnis oft stärker über die reale Monatsbelastung als die Kaltmiete selbst. Wer die typischen Positionen kennt, erkennt schneller, welche Posten normal sind, welche nur bei klarer Vereinbarung umlagefähig sind und wo bei der Abrechnung genauer hingeschaut werden sollte. Genau darum geht es hier: konkrete Beispiele, die saubere Abgrenzung zu nicht umlagefähigen Kosten und die Regeln, die in Deutschland für Mietwohnungen gelten.

Die wichtigsten Punkte auf einen Blick

- Betriebskosten sind laufende Kosten, die durch den Gebrauch von Haus und Grundstück entstehen, nicht aber Reparaturen oder Verwaltung.

- Die Betriebskostenverordnung nennt typische Posten wie Grundsteuer, Wasser, Müll, Hausreinigung, Gartenpflege, Aufzug und Versicherungen.

- Heizkosten und Warmwasser sind ein Sonderfall mit eigenen Verteilungsregeln und Pflicht zur Verbrauchserfassung.

- Eine Abrechnung ist nur dann sauber, wenn der Verteilerschlüssel passt, die Positionen im Mietvertrag vereinbart sind und die Fristen eingehalten werden.

- Einzelne Kostenarten, etwa Kabel-TV, sind seit den letzten Gesetzesänderungen nur noch eingeschränkt oder in Altfällen relevant.

- In NRW fallen besonders häufig Müll, Wasser, Straßenreinigung, Hausreinigung und bei größeren Häusern auch Aufzug und Gartenpflege ins Gewicht.

Was Betriebskosten im Mietrecht wirklich sind

Ich trenne in der Praxis immer zuerst drei Ebenen: Kaltmiete, Betriebskosten und Heizkosten. Betriebskosten sind laufende Kosten, die dem Eigentümer durch den bestimmungsgemäßen Gebrauch des Gebäudes, der Anlagen und des Grundstücks entstehen; sie sind also keine Einmalinvestition und auch keine Kosten für die bloße Verwaltung. Im Mietrecht gilt dabei ein einfacher Grundsatz: Umlagefähig sind Betriebskosten nur, wenn sie im Mietvertrag wirksam vereinbart sind.

Die Betriebskostenverordnung zählt dafür typische Positionen auf. Dazu gehören etwa öffentliche Lasten wie die Grundsteuer, Wasser und Abwasser, Müllabfuhr, Gebäudereinigung, Gartenpflege, Beleuchtung, Schornsteinreinigung, Versicherungen und der Betrieb eines Aufzugs. Was oft übersehen wird: Nicht alles, was der Vermieter bezahlt, ist automatisch eine Betriebskostenposition. Verwaltungskosten und Instandhaltungs- oder Reparaturkosten gehören grundsätzlich nicht dazu.

- Laufend heißt: regelmäßig wiederkehrend, nicht nur einmalig beim Umbau oder bei einer Reparatur.

- Umlagefähig heißt: Der Mieter kann daran beteiligt werden, wenn der Vertrag das vorsieht.

- Nicht umlagefähig sind klassische Eigentümerkosten wie Buchhaltung, Objektverwaltung oder das Beheben von Schäden.

Wenn diese Grenze klar ist, wird auch verständlich, warum einzelne Positionen später in der Abrechnung so genau geprüft werden sollten.

Welche Betriebskosten in der Praxis am häufigsten vorkommen

Die beste Antwort auf die Frage nach Beispielen ist keine abstrakte Liste, sondern ein Blick auf die Posten, die in echten Mietshäusern am häufigsten auftauchen. Gerade hier sieht man schnell, welche Kosten typisch sind und wo gern Fehler gemacht werden.

| Position | Typisch umlagefähig? | Worauf es ankommt |

|---|---|---|

| Grundsteuer | Ja | Gehört zu den laufenden öffentlichen Lasten des Grundstücks und ist ein klassischer Standardposten. |

| Wasser und Abwasser | Ja | Hier schlagen Verbrauch, Grundgebühren und gegebenenfalls Zählermieten zu Buche. |

| Müllabfuhr und Straßenreinigung | Ja | In Städten oft deutlich spürbar, weil kommunale Gebühren je nach Ort stark schwanken können. |

| Gebäudereinigung und Treppenhauspflege | Ja | Umlagefähig ist die regelmäßige Reinigung gemeinschaftlicher Flächen, nicht die Beseitigung von Bauschäden. |

| Gartenpflege | Ja | Pflege, Rückschnitt und laufende Grünflächenarbeit sind typisch, neue Anlagen oder Umgestaltungen nicht. |

| Aufzug | Ja | Auch Erdgeschossmieter können beteiligt werden, wenn die Kosten ordnungsgemäß vereinbart sind. |

| Beleuchtung gemeinschaftlicher Bereiche | Ja | Dazu zählt etwa der Strom für Flure, Keller, Treppenhaus oder Außenbeleuchtung. |

| Schornsteinreinigung | Ja | Die Kehrgebühren gehören zu den klassischen Betriebskosten, sofern sie nicht bereits an anderer Stelle enthalten sind. |

| Sach- und Haftpflichtversicherung | Ja, bestimmte Policen | Gemeint sind etwa Gebäude- oder Haftpflichtversicherungen, nicht jede beliebige Versicherung des Eigentümers. |

| Hauswart | Teilweise | Nur der Betriebsteil ist umlagefähig, nicht Verwaltung, Reparatur oder Instandhaltung. |

| Heizung und Warmwasser | Ja, aber mit Sonderregeln | Hier gelten Verbrauchserfassung und eigene Verteilungsquoten, deshalb ist dieser Punkt besonders prüfintensiv. |

| Kabel-TV | Nur noch eingeschränkt | Seit den jüngsten Änderungen ist das kein Standardfall mehr für neue Umlagen; Alt- und Übergangsfälle sind gesondert zu prüfen. |

| Verwaltungskosten und Reparaturen | Nein | Das sind klassische Nicht-Betriebskosten und dürfen nicht einfach in die Abrechnung wandern. |

Ein Punkt, der oft für Missverständnisse sorgt, sind sonstige Betriebskosten. Diese Position ist nur dann sauber, wenn sie im Mietvertrag konkret benannt wird. Eine pauschale Restkategorie ohne erkennbare Inhalte ist rechtlich deutlich angreifbarer als sauber aufgeschlüsselte Einzelpositionen. Genau deshalb lohnt sich der Blick in den Vertrag, bevor man eine Abrechnung einfach akzeptiert.

Wenn diese Beispiele einmal geordnet vor Augen stehen, stellt sich die nächste Frage fast automatisch: Wie werden diese Kosten überhaupt auf die Mieter verteilt?

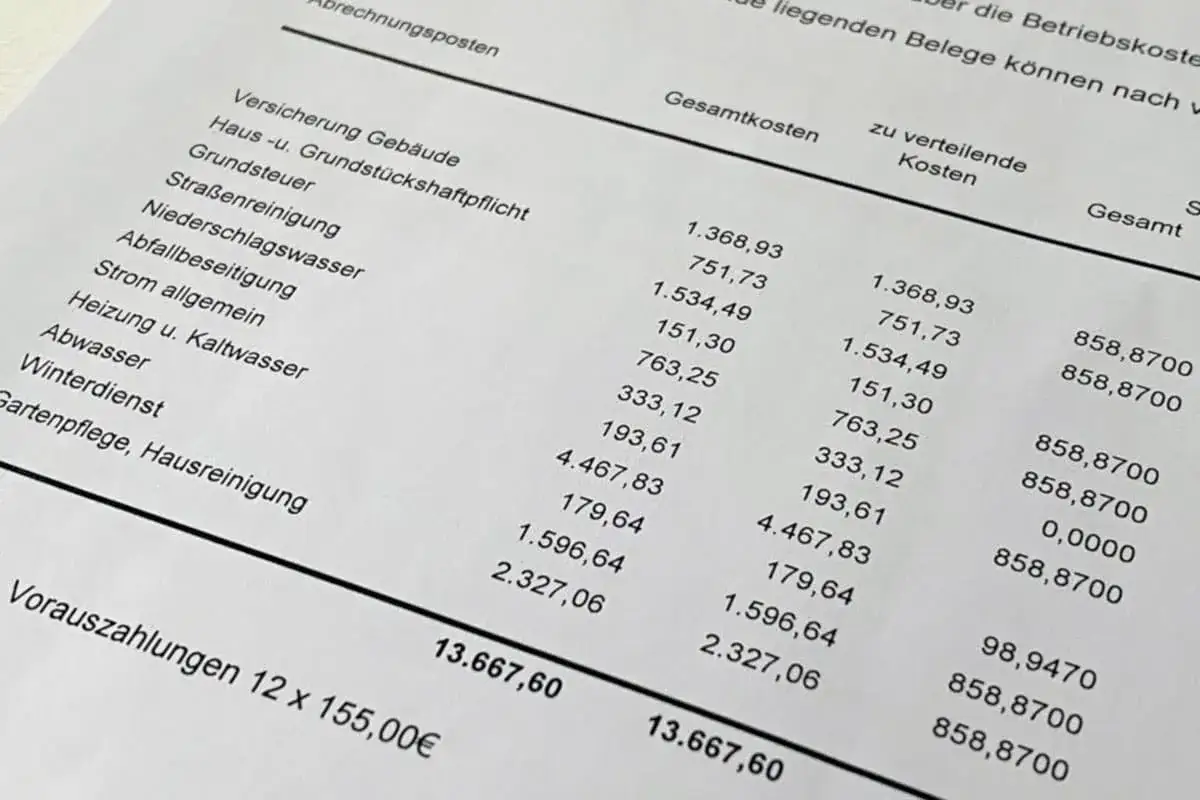

Wie die Abrechnung aufgebaut sein sollte

Bei der Abrechnung kommt es nicht nur darauf an, was berechnet wird, sondern auch wie. Ich achte dabei zuerst auf das Grundmodell: Entweder zahlt der Mieter Betriebskostenvorauszahlungen und bekommt einmal im Jahr eine Abrechnung, oder es wurde eine Pauschale vereinbart. Das sind zwei verschiedene Systeme mit unterschiedlichen Folgen.

Bei einer Vorauszahlung wird am Ende des Abrechnungszeitraums abgerechnet. Die Abrechnung muss dem Mieter spätestens bis zum Ablauf des zwölften Monats nach Ende des Abrechnungszeitraums zugehen. Nach Ablauf dieser Frist kann der Vermieter in der Regel keine Nachforderung mehr durchsetzen. Einwendungen des Mieters müssen wiederum spätestens bis zum Ablauf des zwölften Monats nach Zugang der Abrechnung mitgeteilt werden. Diese Fristen sind in der Praxis wichtiger als viele denken.

Der zweite Baustein ist der Verteilerschlüssel. Er entscheidet darüber, ob zum Beispiel nach Wohnfläche, nach Verbrauch, nach Personen oder nach Wohneinheiten verteilt wird. In vielen Gebäuden ist die Wohnfläche der Standardmaßstab für allgemeine Kosten, während Verbrauchswerte bei Wasser, Heizung und Warmwasser die wichtigere Rolle spielen. Wenn der Schlüssel nicht zum Kostenblock passt, wird die Abrechnung schnell angreifbar.

- Wohnfläche eignet sich für viele allgemeine Kosten, etwa Grundsteuer oder Gebäudeversicherung.

- Verbrauch ist sinnvoll, wenn Zähler vorhanden sind, zum Beispiel bei Heizung oder Warmwasser.

- Personenzahl kann in einzelnen Konstellationen eine Rolle spielen, ist aber nicht automatisch der beste Maßstab.

- Pauschale bedeutet: keine klassische Jahresabrechnung, aber unter Umständen eine Anpassung bei Kostensteigerungen.

Der Grundsatz der Wirtschaftlichkeit gehört ebenfalls dazu. Auch wenn eine Kostenart grundsätzlich umlagefähig ist, heißt das nicht, dass jeder beliebige Betrag einfach durchgereicht werden darf. Unplausibel teure Verträge, doppelte Positionen oder schlecht trennbare Mischkosten sind typische Prüfstellen. Besonders streng sind die Regeln dort, wo Wärme und Warmwasser im Spiel sind.

Heizkosten und Warmwasser werden strenger behandelt

Bei Heizkosten wird das Mietrecht genauer, weil hier der Verbrauch des einzelnen Haushalts direkt eine Rolle spielt. Für zentrale Heizungs- und Warmwassersysteme gelten besondere Verteilungsregeln. Ich schaue mir deshalb immer zuerst an, ob die Verbrauchserfassung vorhanden ist und ob die Abrechnung die gesetzlichen Quoten einhält.

Bei zentraler Heizung werden die Kosten grundsätzlich nicht einfach komplett nach Wohnfläche verteilt. Ein erheblicher Teil muss verbrauchsabhängig abgerechnet werden. Üblich und gesetzlich vorgegeben ist bei vielen Konstellationen ein Mix aus mindestens 50 Prozent und höchstens 70 Prozent nach Verbrauch; der Rest wird nach Fläche oder einem vergleichbaren Maßstab verteilt. Bei Warmwasser gilt ebenfalls ein Sonderregime. Diese Regeln sind wichtig, weil sie den Unterschied zwischen normaler Betriebskostenposition und Heizkostenabrechnung ausmachen.

Seit den jüngeren Regelungen spielen außerdem fernablesbare Zähler eine größere Rolle. Viele ältere, nicht fernablesbare Ausstattungen mussten beziehungsweise müssen bis Ende 2026 nachgerüstet oder ersetzt werden, soweit keine Ausnahme greift. Für Mieter ist das vor allem deshalb relevant, weil moderne Messtechnik die Ablesung transparenter macht und spätere Diskussionen über Verbrauchswerte reduziert.

Hinzu kommt seit 2023 die Aufteilung der CO2-Kosten bei fossilen Brennstoffen. Das ist kein Nebenthema mehr, sondern ein eigener Kostenblock innerhalb der Heizkostenabrechnung. Für Mieter heißt das: Heizkostenabrechnungen sollten nicht nur auf den Verbrauch, sondern auch auf die zusätzliche CO2-Komponente geprüft werden.

Wer Heizkosten versteht, erkennt auch schneller, warum eine scheinbar kleine Abweichung bei der Verteilung am Ende einen spürbaren Euro-Betrag ausmachen kann.

Woran ich Fehler in einer Abrechnung zuerst erkenne

Wenn ich eine Betriebskostenabrechnung prüfe, suche ich nie zuerst nach der Endsumme, sondern nach den typischen Bruchstellen. Genau dort verstecken sich die meisten Probleme. Ein sauberer Aufbau ist meist schon halb gewonnen.

- Die Position steht nicht oder nicht klar genug im Mietvertrag.

- Verwaltung, Reparaturen oder Modernisierungskosten wurden mit Betriebskosten vermischt.

- Der Verteilerschlüssel passt nicht zum Kostenblock.

- Ein Hauswart wird abgerechnet, obwohl seine Tätigkeiten teilweise Verwaltung oder Instandhaltung betreffen.

- Sonstige Betriebskosten werden genannt, aber nicht konkret beschrieben.

- Die Abrechnung kommt zu spät oder die Nachforderung wird erst nach Ablauf der Frist verlangt.

- Einzelposten wirken doppelt oder ungewohnt hoch, ohne dass Belege sauber nachvollziehbar sind.

Mein pragmatischer Prüfweg ist immer derselbe: zuerst Vertrag, dann Schlüssel, dann Belege. Wenn danach noch etwas unklar bleibt, fordere ich die Unterlagen an und prüfe, ob die Abrechnung rechnerisch und inhaltlich zusammenpasst. Gerade bei hohen Nachzahlungen ist das keine Formalie, sondern bares Geld. Wer die Unterlagen sieht, prüft die Realität und nicht nur eine Zahl auf dem Papier.

Diese Logik hilft besonders bei Häusern, in denen viele Kostenarten zusammenlaufen, denn dort entscheidet die Zusammensetzung der Positionen über den größten Unterschied.

Worauf ich in NRW zuerst achte, wenn die Abrechnung hoch ausfällt

In NRW fallen in vielen Mehrfamilienhäusern vor allem die laufenden Alltagskosten ins Gewicht: Müllabfuhr, Straßenreinigung, Wasser, Abwasser, Hausreinigung und bei größeren Gebäuden auch der Aufzug. In dichter bebauten Lagen kommen zudem häufig Strom für Gemeinschaftsflächen, Versicherungen und manchmal Gartenpflege dazu. Gerade weil kommunale Gebühren je nach Stadt und Objekt schwanken können, lohnt sich ein nüchterner Blick auf die Einzelposten.

- Ist der Posten überhaupt im Mietvertrag vereinbart?

- Ist die Verteilung nach Fläche, Verbrauch oder einer anderen sachgerechten Methode erfolgt?

- Sind Reparaturen, Verwaltung oder Modernisierung sauber getrennt?

- Passen die Vorauszahlungen zur tatsächlichen Jahresabrechnung?

- Lassen sich die Belege nachvollziehen, wenn die Summe ungewöhnlich hoch wirkt?

Wenn ich eine Abrechnung für 2026 prüfe, beginne ich deshalb immer bei den großen, wiederkehrenden Positionen und arbeite mich erst danach in die Details vor. Genau dort trennt sich eine normale Betriebskostenabrechnung von einem echten Fehler, und genau das spart am Ende Zeit, Nerven und oft auch Geld.